Newsletter

Newsletter

Będzie można odliczyć większy VAT przy zakupie nowego samochodu

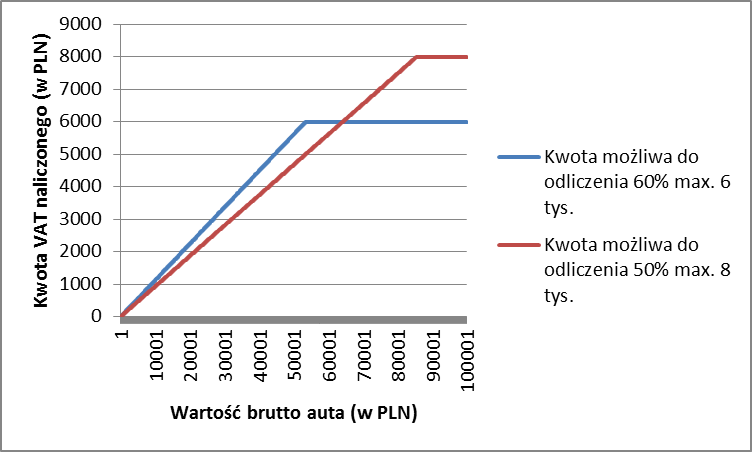

Jeżeli planowane przez resort finansów zmiany w zakresie prawa do odliczenia VAT przy nabyciu samochodów osobowych i wydatków związanych z ich wykorzystywaniem w firmie wejdą w życie, zyskają przedsiębiorcy, którzy nabędą droższe auto. W przypadku samochodu za 85 tys. zł różnica wyniesie 2 tys. zł. Wciąż jednak będą to regulacje dyskryminujące firmy niepotrzebujące większych samochodów.

Obecnie nabywając samochód osobowy przedsiębiorca może dokonać odliczenia do 60% VAT-u wykazanego na fakturze, nie więcej jednak niż 6 tys. zł. W zakresie nabycia paliwa do takiego auta prawo do odliczenia nie przysługuje. Nie ma także w ogóle prawa do odliczenia VAT-u z faktury zakupu paliwa. Odliczenie nie jest natomiast ograniczone w zakresie pozostałych kosztów związanych z eksploatacją. Można więc zmniejszyć VAT np. odliczając VAT z faktur za naprawę firmowego samochodu. Od przyszłego roku zasady mają się zmienić.

Od 2014 roku 50% ale do 8 tys. zł

Zgodnie z planem resortu finansów od przyszłego roku (do końca 2018 r.) przedsiębiorcy będą mieli prawo do odliczenia do 50% VAT-u nie więcej jednak niż 8 tys. zł. Oznacza to, że na tej zmianie skorzystają przedsiębiorcy, którzy planują zakup droższego samochodu. Osoby, które kupią do celów firmowych tańszy samochód stracą na tych zmianach, gdyż w ich przypadku będzie to powiązane z faktycznie mniejszą kwotą odliczenia.

W praktyce najwięcej, tj. 2 tys. zł, zyskają przedsiębiorcy kupujący samochód, który brutto kosztuje ok. 85 tys. zł. Osoby, które chciałyby kupić tańszy samochód np. za 50 tys. zł stracą na odliczeniu, w tym przypadku ok. 1 tys. zł.

Porównanie odliczenia VAT-u na obecnych zasadach i mających zacząć obowiązywać od przyszłego roku

Tańsze paliwo, droższe naprawy

Planowane jest wprowadzenie, co prawda ograniczonego, to jednak prawa do odliczenia w przypadku nabycia paliwa do samochodów osobowych. Przedsiębiorca mógłby odliczyć 50% VAT-u z faktury. Będzie to zmiana, którą najbardziej odczują te firmy, których działalność wymaga znacznego przemieszczania się samochodem. Obecnie wydatki na paliwo można rozliczyć tylko na gruncie podatku dochodowego, zaliczając do kosztów uzyskania przychodu. Nie niweluje to jednak w pełni braku prawa do odliczenia na gruncie VAT. Niestety od przyszłego roku przedsiębiorcy natrafią na nowe ograniczenie związane z odliczeniem VAT-u przy zakupach o charakterze eksploatacyjnym takich jak np. naprawy, przeglądy (obecnie można odliczyć 100 proc. VAT-u).

Skąd te ograniczenia?

Prawo do odliczenia VAT-u przysługuje przedsiębiorcy w takim zakresie w jakim dokonany zakup jest przez niego wykorzystywany do wykonywania czynności podlegających opodatkowaniu, czyli związanych z prowadzeniem działalności gospodarczej, która podlega opodatkowaniu VAT-em. Problem związany z samochodami osobowymi jest dość bolesny. Przedsiębiorcy, którzy w praktyce nie potrzebują w swojej firmie ani samochodu ciężarowego ani specjalistycznego (te, nawet gdy są do 3,5 ton dają pełne prawdo do odliczenia) są w gorszej sytuacji nawet, jeżeli faktycznie nabyty samochód wykorzystują tylko do celów firmowych.

Ograniczenie prawa do odliczenia oparte jest na dwóch przesłankach. Po pierwsze na założeniu, że przedsiębiorca firmowe auto wykorzystuje także do celów niezwiązanych z prowadzoną działalnością, jak np. wyjazd na wakacje, zawożenie dzieci do szkoły. Po drugie warunkowane jest sytuacją gospodarczą Polski, co stanowi jeden z argumentów w skierowanym do Komisji Europejskiej wniosku o upoważnienie do wprowadzenia kolejnego środka stanowiącego odstępstwo od przepisów dyrektywy 2006/112/WE (obecnie ograniczenie prawa do odliczenia VAT-u przy nabyciu samochodów osobowych oraz wyłączenie prawa przy nabyciu paliwa zostało oparte na zgodzie do wprowadzenia takich ograniczeń do końca 2013 r.). Zgodę wydaje Rada na wniosek Komisji (czyli państwo kieruje wniosek do Komisji, a ta jeżeli wniosek nie budzi jej wątpliwości, przedstawia stosowny wniosek Radzie). Uzyskanie zgody jest niezbędne do wprowadzenia ograniczenia w zgodzie z regulacjami prawa wspólnotowego, co oznacza, że w przypadku braku takiej zgody, przedsiębiorcy mieliby pełne prawo do odliczenia VAT-u zarówno na etapie nabycia samochodu osobowego, jak też później, ponosząc wydatki związane z używaniem go w celach firmowych.

Katarzyna Rola-Stężycka, Tax Care

polecamy

Użytkownicy serwisów streamingowych planują anulować subskrypcje. Powodem koszty CCC się oddłuża. Wykupi obligacje za ponad 0,5 mld zł Skargi na fałszywe e-sklepy. Chiński towar zamiast polskiego Raport: światowe marki ubrań nadal są za mało ekologiczne Czuć się dobrze w swoim mieście Menedżerka z Google Cloud w radzie nadzorczej państwowego banku

najpopularniejsze

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych

Play wdrożył ważną funkcję w 12 stacjach telewizyjnych

„Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu

„Diuna: Proroctwo” oddaje hołd czy odcina kupony od sukcesu filmów? Rozmawiamy z twórcami serialu

Tak się ogląda nowy program Marcina Mellera w Kanale Zero

Tak się ogląda nowy program Marcina Mellera w Kanale Zero

Netflix tworzy kolejny serial na podstawie prozy Harlana Cobena

Netflix tworzy kolejny serial na podstawie prozy Harlana Cobena

Eurosport 1 i inne kanały Warner Bros. Discovery będą dalej niekodowane na Astrze

Eurosport 1 i inne kanały Warner Bros. Discovery będą dalej niekodowane na Astrze

Dołącz do dyskusji: Będzie można odliczyć większy VAT przy zakupie nowego samochodu