Newsletter

Newsletter

Lista przyczyn słabości naszego rynku akcji jest długa

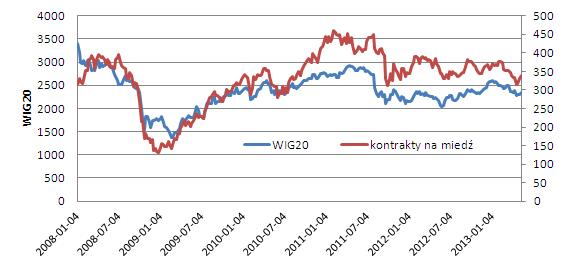

Patrząc na światowe giełdy, niełatwo dostrzec indeks wyglądający podobnie, jak nasze wskaźniki. Jeśli spojrzymy nieco szerzej, szybko znajdziemy wykres wyglądający niemal identycznie, jak WIG20. Jest nim wykres kontraktów terminowych na miedź.

WIG20 połowie marca powrócił do dobrze znanego trendu bocznego, trwającego od sierpnia 2011 r. Rajd z listopada i grudnia ubiegłego roku okazał się niezbyt trwałą próbą wyrwania się z przedziału, którego dolnym ograniczeniem jest poziom około 2000 punktów, a górny znajduje się w okolicach 2400 punktów. Lista prawdopodobnych przyczyn słabości naszego rynku jest długa. Jednak każda z jej składowych, jak cała układanka, wydają się mało przekonujące, jeśli zauważyć, że słabość ta ogranicza się jedynie do wskaźnika największych spółek. Indeks szerokiego rynku z trendem bocznym poradził sobie na dobre już na początku września 2012 r. i mimo, że pierwsze miesiące 2013 r. także w jego przypadku nie należały do udanych, nie wygląda na to, by groził mu powrót do przedziału 36500- 42500 punktów, w którym przebywał od sierpnia 2011 r. do końca sierpnia 2012 r. By dotrzeć do jego górnego ograniczenia, musiałby zaliczyć spadek o 5 proc. Choć trudno wykluczyć taki scenariusz, to jednak wydaje się on mało prawdopodobny. W podobnej sytuacji znajdują się wskaźniki małych i średnich spółek.

Jeśli więc słabość dotyczy przede wszystkim WIG20, a nie całego rynku, to jej lista jej przyczyn zawęża się do dwóch. Pierwsza to brak zainteresowania naszymi akcjami ze strony kapitału zagranicznego. Można by uznać, że to pochodna postrzegania warszawskiej giełdy jako rynku wschodzącego. Tezę tę osłabia jednak znaczenie obserwowany od dłuższego czasu run na polskie obligacje skarbowe, kreowany w dużym stopniu przez kapitał zagraniczny. W mniejszej lub większej mierze zainteresowanie naszymi papierami dłużnymi powinno się korzystnie odbić także na rynku akcji. Tak się jednak nie dzieje. Od września do listopada 2012 r. inwestorzy zagraniczni więcej naszych akcji sprzedawali niż kupowali. Większe zainteresowanie nimi wykazywali jedynie w grudniu ubiegłego roku i w styczniu 2013 r. Luty przyniósł już wyraźną wyprzedaż, największą od sierpnia 2011 r. Decydujący o słabości wskaźnika blue chips wydaje się więc jego skład. Znaczący udział mają w nim spółki surowcowe oraz w pewnym sensie pokrewne im firmy branży energetycznej.

WIG20 i kontrakty terminowe na miedź

Źródło: GPW.

Zaskakujący rezultat daje poszukiwanie indeksów i aktywów, zachowujących się podobnie jak WIG20. Okazuje się, że najbardziej zbliżonym do wskaźnika naszych największych spółek przebiegiem charakteryzują się notowania kontraktów terminowych na miedź. Co ciekawe, mamy tu do czynienia ze zbieżnością znacznie większą niż w przypadku tych kontraktów i kursu akcji KGHM oraz walorów miedziowego kombinatu i WIG20. Zbieżność ta widoczna jest zarówno w dłuższym, jak i krótkim horyzoncie. Notowania kontraktów na miedź od września 2011 r. znajdują się w trendzie bocznym, podobnie jak WIG20, jeśli nie liczyć rajdu wskaźnika naszych największych spółek z końca ubiegłego roku. Uderzająca jest też analogia z ostatnich miesięcy i tygodni. Od początku lutego do pierwszych dni maja tego roku kontrakty na miedź zniżkowały o prawie 19 proc. WIG20 od początku roku do połowy kwietnia stracił 13,5 proc. Miedziowy kontrakt od maja zyskał 10 proc., zaś WIG20 od końca kwietnia do 8 maja wzrósł o prawie 4,5 proc. Jedyna istotna różnica to ta, że kontrakty na miedź znajdują się w pobliżu dolnego ograniczenia wspomnianego trendu bocznego, zaś WIG20 znacznie bliżej górnej granicy analogicznego przedziału. Spośród indeksów najbardziej zbliżony do WIG20 jest wskaźnik giełdy w Chile.

Choć Polska już jakiś czas temu pozbyła się miana kraju surowcowego, to etykietka ta wciąż pasuje do indeksu naszych największych spółek. Z tego punktu widzenia powrót do prac nad wprowadzeniem WIG30 jest jak najbardziej pożądany. Warto by przy tej okazji rozszerzony indeks bardziej adekwatnie odzwierciedlał strukturę naszej gospodarki.

Roman Przasnyski, Open Finance

KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne  Nowy program Republiki zyskuje widzów

Nowy program Republiki zyskuje widzów  Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody

Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody  Netflix zapowiada nowy serial Harlana Cobena. Znamy datę premiery

Netflix zapowiada nowy serial Harlana Cobena. Znamy datę premiery  Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Dołącz do dyskusji: Lista przyczyn słabości naszego rynku akcji jest długa