Newsletter

Newsletter

Na pewno jeszcze rok niskich rat kredytowych

Przyjmując że rynek obligacji wyprzedza decyzje Rady Polityki Pieniężnej można oczekiwać, że ulga którą poczuli kredytobiorcy wraz z obniżkami stóp potrwa jeszcze kilkanaście miesięcy. Do podobnych wniosków prowadzą notowania kontraktów FRA.

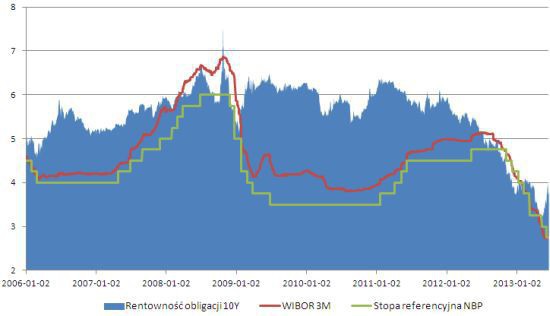

Po blisko półtorarocznym marszu w dół rentowność dziesięcioletnich obligacji zmieniła kierunek i zaczęła rosnąć, mimo że rynek oczekuje jeszcze jednej obniżki stóp (o 0,25 pkt proc. do 2,5 proc.). Jeśli przyjąć, że mamy do czynienia nie z korektą, a z trwałą zmianą trendu, to można pokusić się o – mało popularne w okresie luzowania polityki pieniężnej – rozważania nt. terminu ewentualnej podwyżki stóp. Wprawdzie wymaga to założenia, że rynek obligacji wyprzedza decyzje Rady Polityki Pieniężnej, ale historia dostarcza akurat argumentów za tą teorią.

Na koniec listopada 2011 r., po kilku miesiącach spadków, rentowność obligacji na nowo znalazła się powyżej 6 proc., aby od tego czasu zacząć już niemal wyłącznie spadać przez kolejne półtora roku o blisko 3 pkt proc. Rozpoczęcie cyklu obniżek stóp procentowych nastąpiło ponad 11 miesięcy później, a stopę referencyjną obniżono z 4,75 proc. do 2,75 proc.

Krótsze, bo pięciomiesięczne wyprzedzenie decyzji RPP przez rynek obligacji dało się zaobserwować w 2010 r. Rentowność dziesięcioletnich papierów dłużnych przez pięć kolejnych miesięcy wzrosła o ponad 1 pkt proc. startując z poziomu 5,34 proc. w sierpniu 2010 r. W styczniu następnego roku RPP rozpoczęła cykl zacieśniania polityki pieniężnej, a stopa referencyjna wzrosła z 3,5 do 4,75 proc.

Posługiwanie się analogią z 2008 r. mogłoby być nieuzasadnione ze względu na ówczesny stan rynków finansowych (wysoka zmienność na rynku obligacji). Natomiast cofając się do 2006 r. można zauważyć 13-miesięczne wyprzedzenie decyzji RPP przez rynek obligacji. Gwałtowny spadek cen papierów dłużnych (wzrost rentowności) poprzedził cykl zacieśniania polityki pieniężnej, w którym główna stopa wzrosła z 4 do 6 proc.

Stopa referencyjna oraz WIBOR 3M na tle rentowności obligacji 10-letnich

Źródło: NBP, stooq.pl

Obserwując notowania kontraktów FRA można dojść do wniosku, że i tym razem najbliżej będzie do scenariusza z kilkunastomiesięcznym opóźnieniem. Kontrakty te wyceniają, że trzymiesięczny WIBOR wzrośnie dopiero za 12-15 miesięcy.

Może się wydawać, że w okresie luzowania polityki pieniężnej, spowolnienia gospodarczego i niskiej inflacji jest zbyt wcześnie, aby mówić o podwyżkach stóp. Dla kredytobiorców jest to jednak moment na zaplanowanie budżetu – zarówno w sferze aktualnych oszczędności na ratach, jak i przyszłego wzrostu poziomu rat. Dla przyszłych kredytobiorców jest to natomiast wiadomość kiedy należy spodziewać się droższego finansowania, a co za tym idzie także niższej zdolności kredytowej. Niewykluczone także, że jest to dla nich odpowiedni moment na rozważania nad wyborem kredytu o stałej stopie.

Michał Sadrak, Open Finance

KRRiT uchyliła dwie koncesje telewizyjne

KRRiT uchyliła dwie koncesje telewizyjne  Nowy program Republiki zyskuje widzów

Nowy program Republiki zyskuje widzów  Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody

Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody  Netflix zapowiada nowy serial Harlana Cobena. Znamy datę premiery

Netflix zapowiada nowy serial Harlana Cobena. Znamy datę premiery  Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Oburzenie na wywiad Doroty Wysockiej-Schnepf w TVP Info. Są skargi do KRRiT

Dołącz do dyskusji: Na pewno jeszcze rok niskich rat kredytowych