Newsletter

Newsletter

Ponad pół miliarda złotych z podatku od sprzedaży detalicznej

Za czerwiec i lipiec przedsiębiorstwa zapłaciły łącznie przeszło 524 mln zł podatku od sprzedaży detalicznej - wynika z informacji uzyskanych przez Wirtualnemedia.pl w resorcie finansów.

Podatek od sprzedaży detalicznej (inaczej tzw. podatek handlowy) obliczany jest na podstawie przychodu uzyskiwanego przez wszystkich detalicznych sprzedawców towarów w wysokości przewyższającej 17 milionów złotych. Obowiązują dwie stawiki podatku: 0,8 proc. od wpływów między 17 a 170 mln zł oraz 1,4 proc. od przychodów powyżej 170 mln zł. Podatek handlowy nie dotyczy sprzedaży przez internet.

Przeszło 500 mln zł podatku handlowego

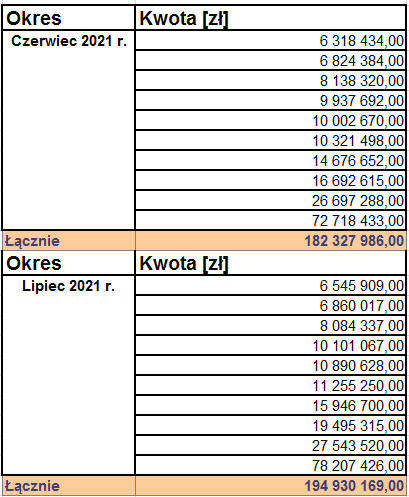

Jak dowiedział się portal Wirtualnemedia.pl, wpływy z podatku od sprzedaży detalicznej wyniosły w czerwcu 253 032 929,52 zł, a w lipcu 271 010 342,83 zł. Za dwa miesiące daje to sumę 524 043 272,35 zł. W czerwcu podatek zapłaciło 137 podmiotów, w lipcu zaś 146 zł.

W czerwcu najwyższą uiszczoną kwotą podatku było ponad 72 mln złotych. Dziesięć największych wpłat dało sumę 182,3 mln zł. Za to w lipcu największy płatnik uiścił ponad 78,2 mln zł podatku, dziesięć największych firm zapłaciło łącznie 194,3 mln zł.

TSUE utrzymał w mocy podatek od sprzedaży detalicznej

W marcu tego roku Trybunał Sprawiedliwości UE wydał orzeczenie w sprawie podatku od sprzedaży detalicznej, który zaskarżyła Komisja Europejska. Organ uznał, że podatek jest progresywny i stanowi pomoc publiczną niezgodną z prawem UE. Wyrokiem z dnia 16 maja 2019 Sąd Unii Europejskiej, do którego Polska wniosła skargę, stwierdził jednak, że Komisja była w błędzie. KE następnie odwołała się od wyroku Sądu UE do TSUE.

Trybunał w całości oddalił to odwołanie KE. Orzekł, że Komisja niesłusznie uznała, iż wprowadzenie progresywnego podatku od przychodów ze sprzedaży detalicznej towarów skutkowało powstaniem selektywnej korzyści na rzecz przedsiębiorstw osiągających niskie przychody związane z tą działalnością. Stwierdził też, że KE nie mogła zakwalifikować podatku jako pomocy państwa bez oparcia się na istnieniu uzasadnionych wątpliwości w tym zakresie.

Trybunał uznał, że prawo Unii w dziedzinie pomocy państwa co do zasady nie stoi na przeszkodzie temu, aby państwa członkowskie decydowały się na wybór progresywnych stawek opodatkowania mających na celu uwzględnienie zdolności podatkowej podatników, ani nie zobowiązuje państw członkowskich do zastrzeżenia stosowania progresywnych stawek wyłącznie do opodatkowania zysków, z wyłączeniem opodatkowania obrotu.

najpopularniejsze

Luka w Viaplay. Liga Mistrzów dla polskich subskrybentów

Luka w Viaplay. Liga Mistrzów dla polskich subskrybentów  Czy to najlepszy serial roku? Recenzja „Pingwina” od Maxa

Czy to najlepszy serial roku? Recenzja „Pingwina” od Maxa  Ile pieniędzy TVP dostała od rządu? Do kwoty z 2023 roku na razie daleko

Ile pieniędzy TVP dostała od rządu? Do kwoty z 2023 roku na razie daleko  Canal+ Polska z nową dyrektorką marketingu. Przeszła z RASP

Canal+ Polska z nową dyrektorką marketingu. Przeszła z RASP  Nowe reality-show Polsatu ogląda średnio 340 tys. osób. Ale widzów ubywa

Nowe reality-show Polsatu ogląda średnio 340 tys. osób. Ale widzów ubywa

Dołącz do dyskusji: