Newsletter

Newsletter

Tąpnięcie na rynku złota i srebra, w dół także ceny miedzi i ropy naftowej

Choć medialnym hitem stało się tąpnięcie na rynku złota i srebra, bardziej niepokoić powinny niemniej dotkliwe spadki cen miedzi i ropy naftowej. Tendencje te trzeba jednak rozpatrywać łącznie. Złoto i srebro boją się zmiany polityki Fed, miedź i ropa martwią się stanem gospodarki.

Największe od trzydziestu lat spadki notowań złota, z połowy kwietnia, zrobiły na inwestorach wrażenie. Nie tylko z powodu strat, poniesionych przez tych, którzy w ten metal zainwestowali, ale przede wszystkim dlatego, że tak duże tąpnięcie przesądziło prawdopodobnie o definitywnym zakończeniu trwającej od początku XXI wieku hossie na rynku złota. Skoro zaś kończy się prawie dwunastoletni trend, to muszą być ku temu poważne powody.

W cieniu tych wydarzeń pozostały równie dynamiczne, choć nieco bardziej rozłożone w czasie, spadki notowań miedzi i ropy naftowej oraz niemal wszystkich innych surowców, zarówno przemysłowych, jak platyna i pallad, jak i rolnych. W przypadku tych ostatnich tendencja spadkowa jest znacznie bardziej łagodna, ale także wyraźnie widoczna. Przyczyny zapaści na rynkach surowców są jeszcze bardziej poważne, niż w przypadku złota i srebra.

W przypadku złota nie wystarczy poprzestać na stwierdzeniu, że w ostatnich latach straciło ono swoją specyfikę i stało się typowym instrumentem finansowym, stanowiącym przedmiot zainteresowania zarówno wielkich inwestorów indywidualnych i instytucjonalnych, jak i coraz większej rzeszy drobnych graczy. Nie wystarczy też skonstatować, że wśród tej pierwszej grupy uczestników rynku, spora część to podmioty o spekulacyjnym nastawieniu.

Nie należy także przywiązywać zbyt dużej wagi do poglądu, że to informacja o zamiarze sprzedaży części rezerw złota przez Cypr, stała się powodem paniki i obaw, że inne zadłużone państwa mogą postąpić podobnie. To bardziej pretekst do spadków, niż ich rzeczywisty powód. Sytuacja Cypru jest specyficzna i trudno wyobrazić sobie, by znalazł on naśladowców. Państwa znajdujące się w kłopotach tym bardziej cenić sobie będą swoje rezerwy, także te przechowywane w złocie. Nawet gdyby scenariusz sprzedaży złota na większą skalę stał się realny, nie spowodowałby raczej dużej presji podaży. Po stronie popytu stoi bowiem już od dawna spora kolejka banków centralnych, gotowych kupić niemal każdą ilość złota. Ten argument był niejednokrotnie używany przez autorów prognoz, wieszczących do niedawna, że ceny złota będą nadal szły w górę.

Wśród rzeczywistych czynników, które miały decydujący wpływ na zmianę tendencji na rynku złota, można wymienić zmniejszenie się obaw, związanych z globalnym kryzysem finansowym, a w szczególności z rozpadem strefy euro, zmniejszającą się presję inflacyjną oraz zbliżającą się perspektywę zakończenia ultra luźnej polityki pieniężnej przez Fed. Trzeba przypomnieć, że to właśnie te trzy elementy wchodziły w skład żelaznego arsenału byczo nastawionych do złota analityków i inwestorów. Skoro zaś sytuacja we wszystkich tych trzech aspektach uległa zmianie, trudno się dziwić, że zmienił się trend, a zmiana ta wcale nie nastąpiła tak nagle, jak wskazywałyby ostatnie, wyjątkowo dynamiczne spadki. Trend zaczął się „psuć” tuż po ustanowieniu ostatniego rekordu wszech czasów, czyli od września 2011 r. Od tamtego czasu notowania poruszały się w przedziale od 1500 do 1800 dolarów za uncję, przy czym jego górne ograniczenie ani razu nie zostało trwale pokonane, mimo trzykrotnie ponawianych prób. Po ostatniej, z października 2012 r., spadkowa tendencja stawała się coraz bardziej wyraźna, a dynamiczne przełamanie dolnego ograniczenia, które miało miejsce w połowie kwietnia, definitywnie przesądziło o losach trendu. Nie oznacza to jeszcze początku bessy, jak zaczynają wieszczyć ci, którzy jeszcze niedawno przepowiadali nowe rekordy notowań kruszcu. Najbardziej prawdopodobny scenariusz na najbliższych kilka-kilkanaście miesięcy to trend boczny o zasięgu od 1200 do 1500 dolarów za uncję.

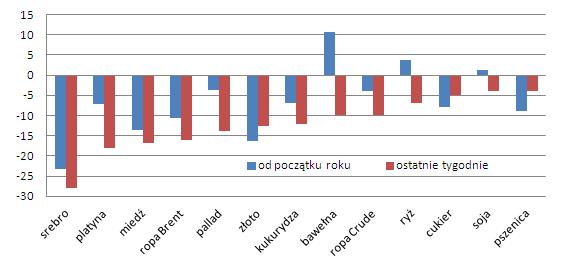

Zmiany cen surowców od początku roku i w ostatnich tygodniach (w proc.)

Źródło: Stooq.pl.

Jednym z czynników, przemawiających, zdaniem części ekspertów, za spadkiem cen złota miałaby również być poprawa koniunktury w gospodarce, szczególnie amerykańskiej. Choć rzeczywiście jest ona w stosunkowo niezłej formie, to jednak o ożywieniu wciąż jeszcze trudno mówić. Ponadto, ożywienia nie widać w innych częściach świata, od Europy, po Azję, z Chinami i Japonią w roli głównej. Gdyby rzeczywiście na horyzoncie pojawiały się oznaki przełamywania niekorzystnych tendencji w globalnej gospodarce, na rynkach surowcowych powinna zagościć hossa. Tymczasem mamy na nich do czynienia z zupełnie odmienną sytuacją. Pomijając najbardziej spekulacyjne notowania złota i srebra, średnioterminowa tendencja spadkowa jest widoczna niemal wszędzie. Obejmuje zarówno surowce przemysłowe, jak i rolne, choć te ostatnie w nieco mniejszej skali.

Warto zauważyć, że w ostatnich tygodniach, mniej więcej od początku lutego, notowania miedzi i ropy naftowej poszły w dół mocniej, niż ceny złota. Złoto imponowało dynamiką zmian w trakcie kilku sesji w połowie kwietnia, ale silniejsze, przekraczające łącznie 16 proc. spadki miały miejsce w przypadku miedzi i ropy naftowej. Te kluczowe z punktu widzenia oceny koniunktury gospodarczej surowce tanieją także w średnioterminowej perspektywie. W ciągu ostatnich dwunastu miesięcy ich notowania obniżyły się od 13 proc. w przypadku miedzi do 16 proc. w przypadku ropy.

Najwyraźniej inwestorzy działających na rynkach surowcowych nie dostrzegają wystarczających sygnałów ożywienia w gospodarce. Nie zareagowali także w najmniejszym stopniu na ogłoszenie potężnego bodźca monetarnego przez japoński bank centralny. Zdecydowana, długotrwała i powszechna tendencja spadkowa na surowcowych rynkach oraz ich niewrażliwość na impulsy nie związane bezpośrednio z sytuacją gospodarczą wskazuje, że globalne ożywienie może nadejść znacznie później, niż się tego oczekuje.

Opóźnienie nadejścia poprawy sytuacji w globalnej gospodarce miałoby niekorzystne skutki dla rynków akcji, także tych najbardziej dojrzałych, takich jak Wall Street, dyskontujących już scenariusz ożywienia. W tej chwili najbardziej cierpią giełdy krajów, których gospodarki w znacznej mierze zależne są od eksportu surowców, jak na przykład Rosja, Brazylia, Chile oraz indeksy takie, jak WIG20, w których znaczny udział mają spółki surowcowe.

Można mieć nadzieję, że właśnie te rynki i indeksy jako pierwsze zasygnalizują zmianę tendencji w gospodarce, w czasie gdy giełdy dojrzałe będą martwić się, podobnie jak obecnie złoto, powrotem do bardziej normalnej polityki pieniężnej w wykonaniu Fed.

Roman Przasnyski, Open Finance

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i LidlemHalfPrice z pierwszym sklepem w HiszpaniiDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Prezesa Max Premium Burgers ambitny przepis na Polskę Ekspert o Black Friday: obniżki rzędu 30 proc. powinny budzić nieufnośćPolska stawia własną fabrykę AI. "Suwerenność technologiczna"najpopularniejsze

Przyszłość reklamy telewizyjnej leży w innowacyjnych rozwiązaniach (wywiad)

Przyszłość reklamy telewizyjnej leży w innowacyjnych rozwiązaniach (wywiad)  Netflix pokazał zwiastun serialu „Sto lat samotności”

Netflix pokazał zwiastun serialu „Sto lat samotności”  Koniec serialu „Włatcy móch”. Nie będzie kontynuacji

Koniec serialu „Włatcy móch”. Nie będzie kontynuacji  Powstaje spin-off serialu „W garniturach”. Mamy zwiastun

Powstaje spin-off serialu „W garniturach”. Mamy zwiastun  Kolejny dziennikarz rozstaje się z TVP Sport

Kolejny dziennikarz rozstaje się z TVP Sport

Dołącz do dyskusji: Tąpnięcie na rynku złota i srebra, w dół także ceny miedzi i ropy naftowej